QUI SOMMES NOUS ?

🌱 DE L'ENGAGEMENT ASSOCIATIF À LA CRÉATION D'ASSURMEYER

AssurMeyer est né d'une vision forte, portée par la détermination et l’engagement de son président fondateur, Gérald DEMEYER

Engagé dans les enjeux de

santé publique orale depuis 2001, il développe dès 2014, à l’occasion de ses débuts dans le courtage en assurance, une ambition claire : contribuer à une transformation durable des secteurs du dentaire et de l’assurance, au bénéfice de la prévention, de la santé et du pouvoir d’achat des assurés.

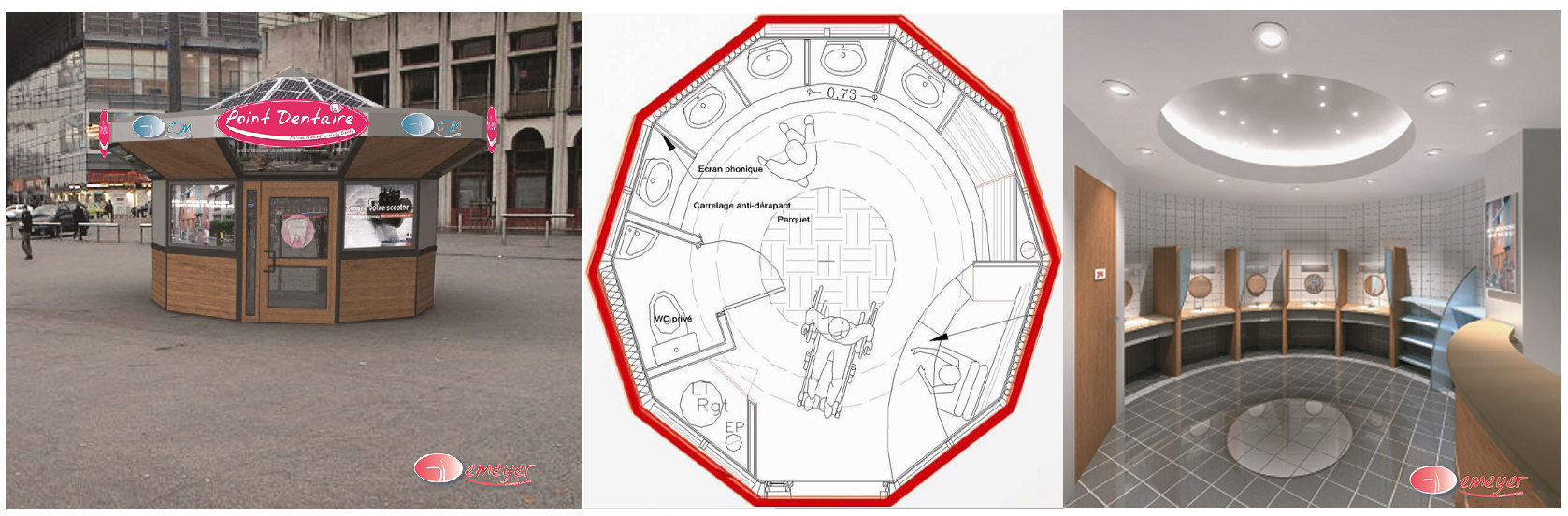

🪥 L'ÉPREUVE FONDATRICE : LE POINT DENTAIRE

Dès 2001, Gérald DEMEYER identifie un besoin encore largement sous-estimé dans le secteur dentaire : celui de l’hygiène dentaire hors domicile.

Il fonde alors l’association

Point Dentaire pour développer une innovation inédite : un mobilier urbain dédié à la santé orale, une première mondiale. (cf.

article de presse)

Ce projet avait pour principal objectif de combler une carence structurelle en matière de prévention dentaire primaire, en s'appuyant sur plusieurs constats :

▪️ des études de terrain révélant l’émergence de nouveaux besoins d’hygiène dentaire liés à l'augmentation de la

restauration hors domicile ; 1

▪️ des travaux scientifiques internationaux démontrant l’efficacité du triptyque " hygiène – prévention – suivi " dans l’amélioration durable de la santé bucco-dentaire. 2

⚠️ DES FREINS STRUCTURELS MAJEURS DANS LE SECTEUR DENTAIRE

Le projet s'est toutefois rapidement heurté à d’importants obstacles bureaucratiques et sectoriels, particulièrement difficiles à identifier à l’époque pour un nouvel entrant sur le marché français de la prévention dentaire primaire.

Cependant, au fil d'une longue enquête minutieuse et d'un important travail d'analyse de la documentation des commandes publiques passées chaque année sur ce marché, il est apparu qu'un candidat concurrent bénéficiait de relais significatifs au sein du ministère de la Santé et de la Caisse Nationale d'Assurance Maladie

(CNAM) pour entraver l'entrée de nouveaux candidats indépendants dans ces marchés publics.

Contribuant ainsi à freiner le développement du projet Point Dentaire en France, mais aussi à mettre en lumière une contradiction profonde entre :

▪️ D’un côté, un appel permanent des parties prenantes (responsables politiques, Assurance Maladie, représentants des chirurgiens-dentistes, des assureurs, des industriels des produits dentaires, des usagers du système de santé etc.) à

une coopération collective pour combattre ensemble le fléau mondial des

maladies bucco-dentaires, notamment via le

développement de nouveaux concepts d'éducation et de pratiques bucco-dentaires ;

▪️ De l’autre, des logiques concurrentielles dominantes, souvent contestables en matière de concurrence déloyale, qui freinent l’émergence d’innovations sérieuses, en particulier sur le marché de la prévention dentaire primaire.

Avec des conséquences directes pour les Français : un accès limité ou inexistant pour certains à des solutions de prévention primaire, et un coût à la fois collectif et individuel des soins dentaires qui augmente mécaniquement chaque année à cause de cette situation.

⚖️ PAS VU, PAS PRIS

Longtemps difficile à démontrer, cette situation d'influence fait aujourd’hui l’objet d’une documentation très détaillée, reposant sur différents éléments écrits et sonores récoltés dans le cadre de cette enquête. (🎤

extrait podcast)

Ces années de recherche ont également permis de mieux comprendre certaines orientations prises en France ces 4 dernières décennies en matière de prévention dentaire, et pourquoi, jusqu'à présent, le cahier des charges des marchés publics précités n'a pas évolué depuis

les années 80.

Il faut dire que lorsque votre principal concurrent dans ces marchés publics devient " conseiller " du ministre de la Santé, il est très difficile, pour ne pas dire impossible, de pouvoir candidater loyalement à ces marchés avec des solutions qui concurrencent celles proposées ... depuis les années 80 ... par le groupe privé que ce conseiller ministériel a dirigé plus de 30 ans, dont il est aujourd'hui président d'honneur.

Il n'est donc pas étonnant que, jusqu'à présent, ce groupe privé soit devenu " le prestataire privilégié de l'assurance maladie " dans ces marchés publics selon un rapport de l'

IGAS. Et que la concurrence dans ces marchés soit " quasi inexistante " selon ce même rapport.

Et pour cause, comme l'explique très bien ce concurrent dans un podcast de plus de 2 heures, il avait bien " compris le truc " (🎤

extrait podcast) qu'en influençant le ministère de la Santé et la CNAM, il pouvait financer les projets de son groupe privé, et ceux de ses partenaires privilégiés, sans grande difficulté par le biais des

102 CPAM, contrôlées entièrement par la CNAM, tout en bloquant l'accès aux marchés publics de prévention dentaire aux candidats indépendants qui n'ont aucun lien partenarial direct ou indirect avec ce groupe privé, ou ses partenaires qui acceptent de fermer les yeux sur cette influence en échange de pouvoir obtenir des marchés publics dans certaines régions.

🚧 L’ARRÊT DU PROJET POINT DENTAIRE

Dans ce contexte, le projet Point Dentaire a progressivement été freiné en France, mais aussi à l’international à cause de cette influence. (🎤

extrait podcast)

Il finit par être abandonné, entraînant avec lui l’arrêt d’un programme innovant de coaching en prévention dentaire qui y était associé.

D'ailleurs, il faut savoir que la recommandation faite aux Français,

depuis 2013, de se brosser les dents 2 fois par jour (matin et soir), au lieu des 3 brossages jusque-là préconisés (matin, midi, et soir) n'a vraiment rien à voir avec une quelconque " dentisterie fondée sur les preuves " (en anglais : evidence-based dentistry

(EBD)), mais plutôt a à voir avec " un pacte commercial " fait dans le dos des Français au début des années 80 entre ce concurrent influent et une marque internationale de chewing-gum sans sucres. (🎤

extrait podcast)

À noter que le Point Dentaire avait pour 1er objectif de permettre à quiconque d'effectuer le brossage du midi en dehors de son domicile. Comprenne qui voudra !

🕰️ PLUS DE 20 ANS PERDUS POUR LES ASSURÉS FRANÇAIS

Faire de la politique au sens noble du terme, c’est partir d’un constat partagé pour apporter ensuite des solutions concrètes dans l’intérêt général.

Or, en matière de santé bucco-dentaire, le constat est connu depuis plus de 20 ans dans l'Hexagone.

Pourtant, depuis 2001, aucune réponse globale, cohérente et durable n’a réellement été mise en œuvre par les

ministres de la Santé qui se sont succédé pour véritablement protéger la santé orale des Français.

En effet, depuis l’abandon forcé du projet Point Dentaire, malgré les alertes répétées et les recommandations formulées par plusieurs autorités indépendantes ...

▪️ En 2010, l'

IGAS souligne que " le retard français en matière de prévention et d’hygiène bucco-dentaire reste flagrant malgré les actions menées par l’assurance maladie et les chirurgiens-dentistes ", tout en recommandant en 2013 aux pouvoirs publics et à l'Assurance Maladie

l’élaboration d’un plan de santé bucco-dentaire qui ne se limite pas à la prévention chez les enfants et adolescents ;

▪️ En 2016, la

Cour des comptes constate que le 1er

plan national de prévention bucco-dentaire lancé en 2007 exclut " près de 80 % de la population ", tout en recommandant d'

Adopter une stratégie de santé publique couvrant l'ensemble de la population, comme la Cour l'a déjà recommandé

en 2010 afin de respecter le texte constitutionnel du

droit créance à la

protection de la santé pour tous ;

▪️ En 2025, la

CNS réaffirme qu' " il est urgent de définir une stratégie nationale de santé orale " dans un rapport formulant

44 recommandations, en appelant " à favoriser le déploiement de programmes de prévention et/ou promotion de la santé orale au plus près des populations ", car " un bon état de santé orale profite à toutes et à tous. "

(Recommandation 10) ;

▪️ En 2026, la Cour des comptes constate à nouveau que

Les affections bucco-dentaires représentent un enjeu de politique sanitaire mais aucune stratégie globale n’a été définie depuis quinze ans, malgré ses recommandations répétées.

... la

politique publique de prévention dentaire menée en France semble toujours figée dans une logique des années 80 :

👉Une prévention primaire largement centrée sur l’école ;

👉Une politique focalisée presque exclusivement sur les enfants ;

👉Aucune stratégie structurée à destination des parents et des adultes ;

👉Un impact limité et peu durable sur les comportements.

Il semble évident aujourd'hui que quelque chose ne tourne pas vraiment rond dans cette politique publique depuis des décennies, et que le ministère de la Santé et l'Assurance Maladie soient toujours sous l'influence d'une concurrence déloyale au détriment des assurés français. Car :

Comment imaginer sérieusement qu'un enfant, après une simple séance de sensibilisation à la prévention dentaire en milieu scolaire, puisse adopter durablement un comportement conforme

aux conseils émis par le

Haut Conseil de la Santé Publique (HCSP) en matière de prévention primaire, si, dans le même temps, ses parents ne sont ni accompagnés, ni formés, ni encouragés à appliquer ces mêmes recommandations au quotidien ?

Peut-on croire un seul instant qu'un enfant de maternelle maîtrisera SEUL les fondamentaux d'une bonne hygiène bucco-dentaire de façon durable après une seule séance de sensibilisation à l'école ?

Ou qu'un enfant de 5 ans prendra SEUL rendez-vous chez un chirurgien-dentiste pour se soigner après qu’un dépistage scolaire a détecté une carie ?

Prévenir efficacement, ce n’est pas seulement sensibiliser les enfants dans un cadre uniquement scolaire. C’est construire une stratégie globale, familiale et populationnelle.

Résultat : les solutions innovantes sur le marché de la prévention dentaire primaire, en particulier celles ciblant les adultes, peinent à émerger en France. Alors même qu'une stratégie de prévention dentaire digne de ce nom doit cibler en priorité, ou au moins simultanément, les adultes en général, et les parents en particulier, car ceci est indispensable pour pouvoir agir durablement auprès des enfants.

Cette situation s'explique par la nature même de ce marché de niche : les commandes publiques et subventions de l’État ou de l’Assurance Maladie constituent la principale, pour ne pas dire l’unique, source de revenus pour les acteurs spécialisés dans la promotion de la santé bucco-dentaire.

⚡ En clair : sans subventions ni accès à la commande publique, il est quasiment impossible pour un nouvel entrant spécialisé (uniquement) en prévention dentaire primaire de survivre financièrement en France.

Ce que certains acteurs historiques de ce marché ont bien compris jusqu'à présent pour le verrouiller à leur bénéfice, sous le regard bienveillant des principaux acheteurs du marché, empêchant ainsi l'arrivée de nouveaux entrants innovants au détriment des assurés français.

En effet, les assureurs

(Sociétés d'assurance, Mutuelles, Institutions de prévoyance) investissent très peu dans la prévention santé primaire sur le territoire national, en raisons de contraintes législatives et de fortes pressions concurrentielles. 3

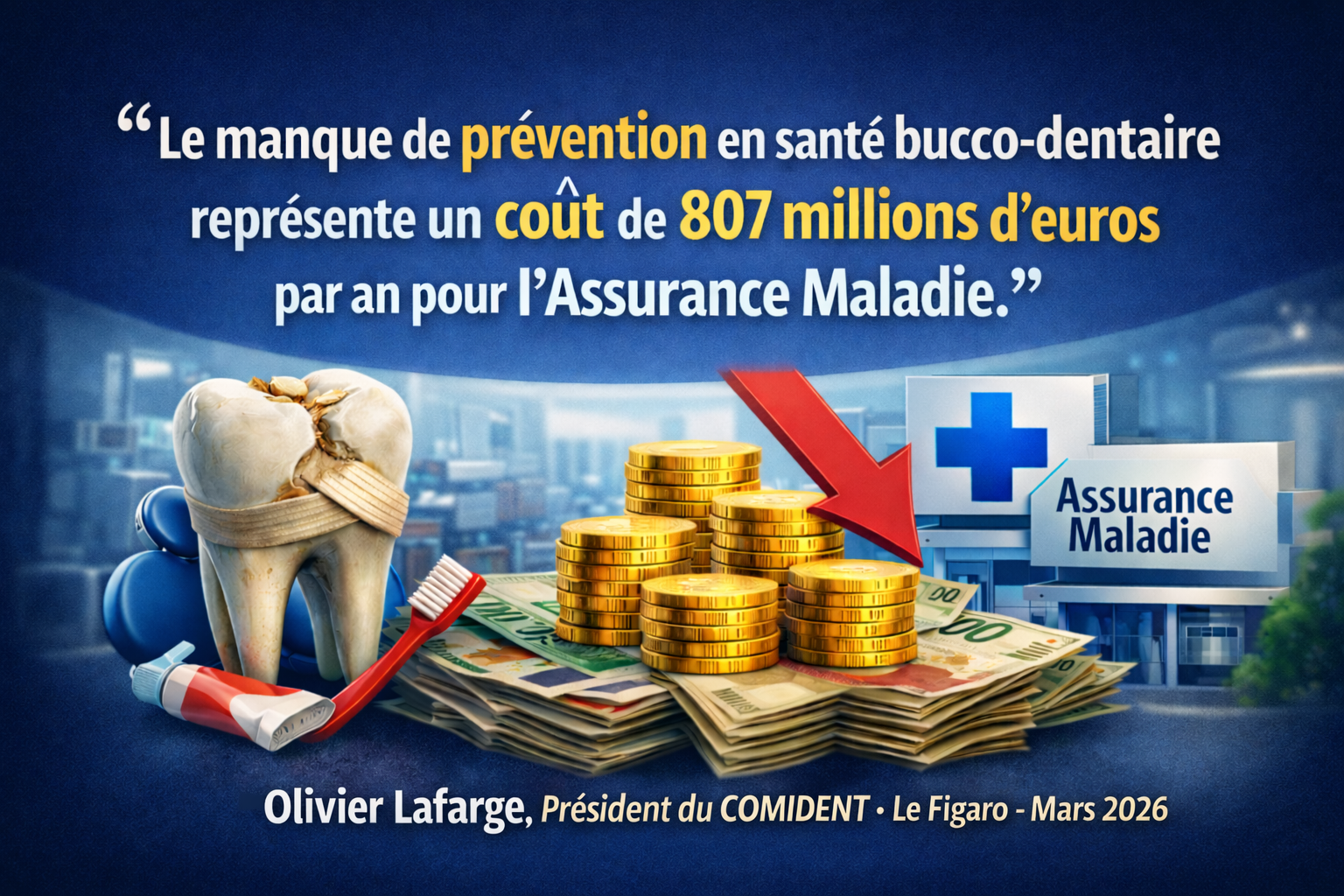

📈 LES CHIFFRES PARLENT D'EUX MÊMES

C'est pourquoi, les dépenses dentaires des Français ont littéralement explosé ces 20 dernières années :

👉 De 7,7 milliards € par an en

2002 à près de

15,7 milliards € aujourd'hui.

Dont

plus de 7 milliards € uniquement pour l'achat de prothèses dentaires.

Ce qui est un paradoxe français, puisque les soins dentaires courants (consultations, soins conservateurs, radiologie) sont intégralement pris en charge, pour ne pas dire " gratuits " dans l'Hexagone, après remboursement de l'Assurance Maladie et des complémentaires santé ... et ce depuis 1971. 4

💡 QUAND UN PROBLÈME EST MAL POSÉ TOUTES LES SOLUTIONS SONT FAUSSES

Ce qui prouve, si c'était nécessaire, que les actions de prévention dentaire développées jusqu'à présent en France apparaissent aujourd’hui largement obsolètes, voire inefficaces sur le long terme.

Ce constat est d'autant plus préoccupant qu'un budget spécifiquement fléché " prévention bucco-dentaire " de près de

100 millions € d'argent public est confié chaque année par les (contribuables) Français à l'Assurance Maladie, à travers le Fonds national de prévention

(FNPEIS), pour financer ces solutions.

Or, dans le secteur dentaire, plusieurs constats font consensus depuis plusieurs années :

👉 L'

Éducation pour la santé à l'école seule pour prévenir les caries dentaires et les maladies parodontales chez les enfants est inefficace ;

👉

Le soin au fauteuil ou l'éducation en santé au fauteuil sont des interventions à l'échelle de la population chères et peu efficace.

Autrement dit, depuis l'expérimentation officielle

en 1989 de ce qui s'appelle aujourd'hui la stratégie

M'T Dents, les Français sont enfermés dans un cercle vicieux de restauration dentaire à vie, qui coûte chaque année plusieurs milliards € à l'Assurance Maladie, aux assureurs ... et, finalement,

aux assurés français.

Il faut dire que le programme M’T Dents présente, depuis son origine, une fragilité structurelle majeure.

Son efficacité repose en effet sur une condition préalable indispensable : que les bénéficiaires prennent eux-mêmes l’initiative de consulter un chirurgien-dentiste dans une démarche préventive.

Or, lorsqu’une personne éligible ne pousse pas spontanément la porte d’un cabinet dentaire, elle ne peut ni bénéficier du dépistage ni accéder aux soins " gratuits " proposés dans ce programme. C’est précisément ce qu’on appelle une fausse bonne idée.

Pourtant, selon l'OMS, les maladies bucco-dentaires sont

en grande partie évitables avec des moyens simples et efficaces.

Il devient donc urgent de construire en France une nouvelle stratégie de prévention dentaire avec :

👉 Des objectifs de santé publique clairs, mesurables et évaluables ;

👉 Une véritable prévention primaire ;

👉 Une transparence totale sur les marchés publics liés ;

👉 L’absence totale de conflits d’intérêts avec les assurés français.

Ne serait-ce que pour mettre fin aux doublons de financement aujourd'hui estimés à plusieurs dizaines de millions € par an, entre les prestations " gratuites " du programme M'T Dents — rebaptisé

Générations sans carie en 2025 — et les remboursements classiques de l'Assurance Maladie et des complémentaires santé.

Des doublons qui ont toutefois le mérite de mettre en lumière le véritable problème de fond du secteur dentaire français : lorsqu'on confond " investir " et " dépenser " en prévention santé, les solutions préventives proposées pour réduire les soins curatifs sont, dès le départ, des fausses bonnes idées, pour ne pas dire des actions vouées à l’échec avant même leur mise en œuvre. 5

️🕵️ MIEUX COMPRENDRE, C'EST MIEUX AGIR

En conclusion, le véritable problème du dentaire en France n’est pas l’accès aux soins, mais bien l’absence d’une stratégie de prévention primaire réellement efficace, en partie à cause de certains concurrents dans les marchés publics de l'Assurance Maladie qui peuvent-être très organisés et influents sur les pouvoirs publics,

jusqu'au plus haut niveau de l'Etat si nécessaire, afin de bloquer les innovations préventives d'acteurs indépendants qui n'ont aucun intérêt financier direct ou indirect avec la profession de chirurgien-dentiste.

Autrement dit, pour sortir de cette influence permanente en France dans le secteur dentaire au détriment de l'Assurance Maladie, des complémentaires santé, et au final des Français, il faut (ré)inventer un nouveau modèle économique qui soit actif dans ce secteur, mais aussi et surtout dans le secteur de l'assurance, vu que les assureurs

(Sociétés d'assurance, Mutuelles, Institutions de prévoyance) sont les premiers financeurs des soins dentaires en France.

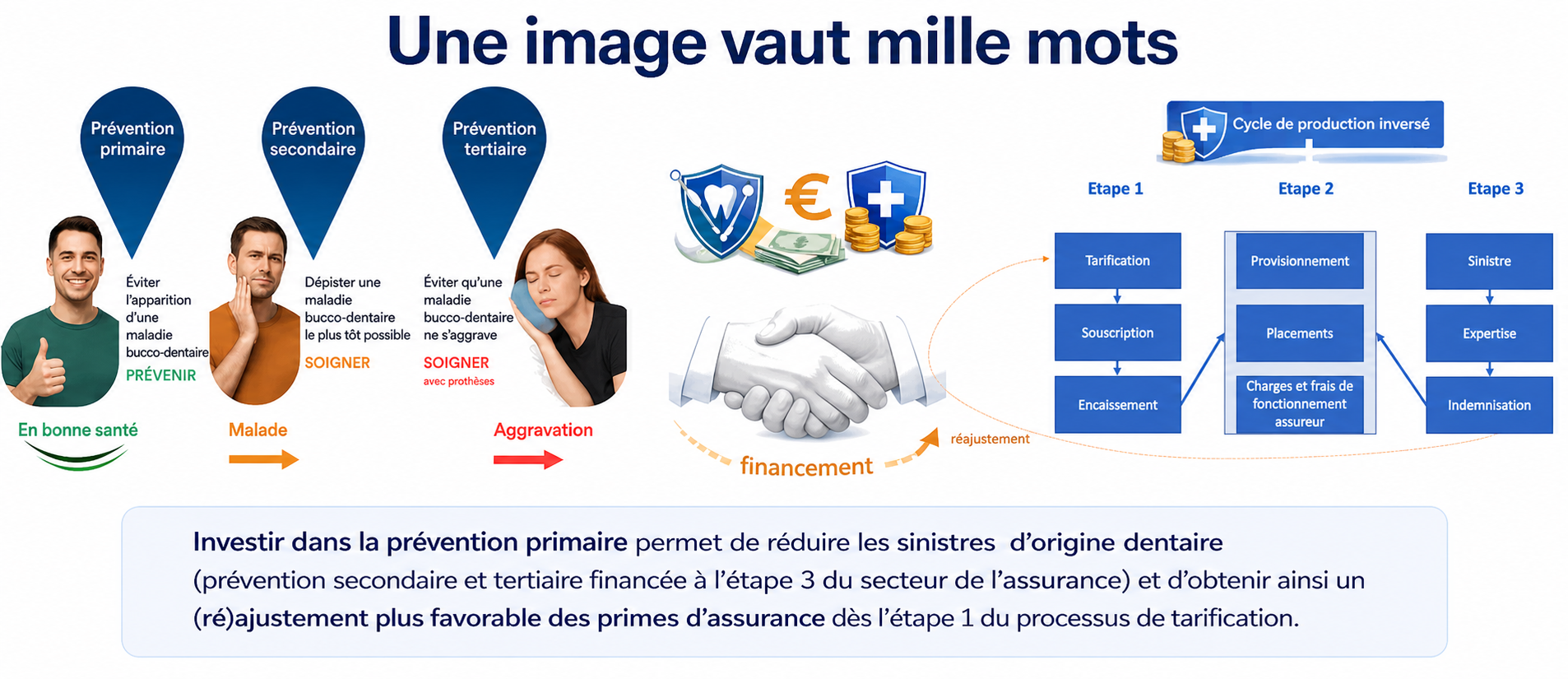

🔄 PRÉVENTION + COURTAGE = UN CERCLE VERTUEUX GAGNANT-GAGNANT

Le

modèle économique d'AssurMeyer repose sur deux axes d’investissement stratégiques et complémentaires :

🎯 AXE 1 : UN ENGAGEMENT FORT EN FAVEUR DE LA PRÉVENTION PRIMAIRE

AssurMeyer concentre ses investissements en prévention primaire avant tout dans le secteur dentaire, car pour reprendre l'esprit de la Déclaration de Bangkok (2024) :

Pas de Santé sans Santé bucco-dentaire.

En effet, la santé orale constitue un enjeu central pour tous :

👉 La bouche est l'entrée principale des agents pathogènes dans le corps humain.

👉 Le Sourire, véritable langage universel et miroir de la santé générale, dépasse la simple dimension esthétique. Il joue un rôle essentiel d'un point de vue sanitaire, social et économique.

Concrètement, AssurMeyer investit dans la mise en ouvre de solutions de prévention primaire pertinentes et incitatives, capables de :

➡️ Lutter efficacement contre les

inégalités en santé orale, en ciblant aussi et surtout les adultes, en particulier ceux les plus éloignés du système de soins, car cibler des enfants sans accompagner ou encourager leurs parents dans le même temps est un non-sens, une stratégie dénuée de tout sérieux.

➡️ Garantir l'adoption de comportements durables, car en santé, une prévention primaire efficace, c'est une prévention qui repose sur l'observation et la régularité dans le temps.

➡️ Réduire significativement les dépenses de santé curatives liées aux maladies bucco-dentaires et les maladies non transmissibles (MNT) associées, également appelés

maladies chroniques, se chiffrant chaque année en milliards €.

🎯 AXE 2 : DES SOLUTIONS D’ASSURANCE COMPÉTITIVES

L'objectif d'AssurMeyer est clair : proposer des solutions d’assurance parmi les plus compétitives du marché en santé, prévoyance, auto, habitation, etc.

Pour y arriver, la stratégie est simple :

👉 Investir dans la prévention primaire pour réduire les sinistres.

Ce mécanisme crée un cercle vertueux :

➡️ Moins de dépenses curatives pour tous.

➡️ Moins de coûts pour les assureurs.

➡️ Des tarifs plus compétitifs pour les assurés.

🌍 UNE AMBITION MONDIALE

Après avoir consolidé son modèle en France, AssurMeyer ambitionne de s’étendre à l’international en alignant son développement sur le

Plan d’action mondial pour la santé bucco-dentaire (2023-2030).